コメダ珈琲ののれんについて考えてみた

コメダ珈琲(3543:コメダホールディングス)が6月29日に東証1部に上場しました。最近メディアでは名古屋独特の文化である「名古屋飯」の特集が取り上げられていますが、午前中にドリンク1杯でトーストやゆで卵などボリューム満点の朝ごはんがでてくる名古屋の「モーニング」もよく話題になっています。

その際に引き合いに出されることの多いコメダ珈琲ですが、知名度が高いことと店舗で使える株主優待がつくことなどから、IPO界隈でも話題になりました。私も名古屋に旅行にいったときにコメダ珈琲でモーニングを頼んだのですが、これがまあ結構なボリュームだったもので、食べながら利益でるのかななんて思ったものです。

話題にはなったけれど

今ではあちこちに看板を見ることのできるネームバリューと、店舗で使用できる電子マネーや商品の詰合せといった優待狙いの個人投資家が好きそうな株主優待が付いてくることから、最近のIPOとしては大きな話題となりました。しかし、今回の新規上場についてはいくつかの問題点が指摘されていることを忘れてはならないと思います。

ひとつは今回のIPOが公募株ではなく、すべて売出株であるということ。公募株とは、株式市場で新しく株を発行して資金を調達することです。これに対して、売出株とは既存の株主がすでに保有している株を市場に売却することを言います。この場合には、IPOを行っても会社自体にはお金が入ってきません。上場時のコメダコーヒーは、MBKパートナーズという韓国資本ファンドが94.55%の筆頭株主になっていますが、今回のIPOはこのファンドが買収した資金を利益確定するための、いわゆるEixt案件という側面が強いです。

理想的なIPOとは、新しく発行した株により市場から資金を調達し、それを投資することで業績を拡大することを期待されるものです。2月末時点での国内店舗数がすでに683あり、営業利益率が驚異の30%であることから、今後の業績拡大に問題はないのかもしれませんが、IPO銘柄として期待されるほどの株価の伸びを見せるのかは不透明です。

問題はもうひとつ。それは資産の半分以上を占める巨額の「のれん」です。

のれんとは

のれんとは、企業がM&Aを行うと買収をした企業のバランスシートに発生する勘定科目です。のれんの金額は、買収金額と買収先の純資産との差額により決定します(正確には、買収先の資産や負債をデューデリジェンスによって評価、買収金額と時価資産-時価負債=時価純資産との差額)。例えば、純資産が100億円の会社を500億円で買収したとすると、買収をした会社の資産に400億円ののれんが発生します。

一般的な企業買収においては、「買収金額>買収先の純資産」の関係が成り立ちます。なぜ資産価値以上の金額を上積みしてまで買収を行うのかというと、買収先に目には見えない収益力があることを期待しているからです。「超過収益力」と表現されますが、これを自社に取り込むことで業績をアップさせるために買収を行うわけです。ブランドイメージや顧客基盤、ノウハウ、技術力、特許、研究成果などがこれにあたります。目に見えない資産価値であることから、のれんは無形固定資産に分類されます。

のれんの会計処理についてですが、何年も経つと買収先ののれんの価値も次第に低下してくるため、20年以内に償却しなければなりません。のれんは無形固定資産なので定額法しか使えないので、各期の販売費及び一般管理費に費用として規則的に計上します。無形資産を消費して収益を獲得するので、償却額が営業費用として計上されるのだと考えればよろしいかと思います。買収先ののれんが自社の収益力に置き換わるとも言えるでしょうか。

国際会計基準におけるのれんの扱い

近年、円高の影響により海外での日本企業による買収案件が増えたことや、EU域内でビジネスをするためのルールとして財務諸表においてIFRSを適用する例が増えてきました。なんで突然こんな話をはじめたのかというと、コメダ珈琲の決算書は国際会計基準に準拠して作成されているからです。そこで、IFRSではのれんがどのように扱われるのかを簡単に説明しておきたいと思います。

国際会計基準において超過収益力は、のれんと無形資産に分けてバランスシートに計上されます。無形資産として分類できるものは無形資産として計上し、それ以外の分類しようのないものをのれんとして計上しているというとらえ方でよいと思います。

IFRSにおけるのれんの会計処理ですが、規則的な償却を行わずにのれんの価値が損なわれた時に減損処理を行うことになっています。毎期の減損テストで資産価値が損なわれていないかを確認し、収益力が低下したと判断されれば一括でのれんを償却。無形資産についてですが、こちらは種類ごとに償却期間が異なっていたり、非償却だったりします。

具体例を挙げてみます。

- 1999年、日本たばこ産業がRJ Reynolds社を買収。RJ Reynoldsのもつ「CAMEL」、「Winston」などのブランドを商標権として計上。買収金額は9400億円、無形資産を3671億円、のれんを3457億円として計上、償却年数は20年。

- 2008年、武田薬品工業がMillenium社を買収。Milleniumのがん領域における新薬創出力(技術力)を無形資産として計上したものと推察されている。買収金額は9354億円、無形資産を4684億円、のれんを3169億円として計上、償却年数は非開示。

- 2013年、ソフトバンクがSprint社を買収。Sprintが保有していた連邦通信委員会が発行している周波数のFCCライセンスを無形資産として計上。買収金額は21887億円、無形資産を36130億円、のれんを2752億円として計上、償却年数はライセンスは将来的に売却可能であることから非償却としている。

- 2014年、サントリーがBeam社を買収。Beamの蒸留酒のレシピや製法、200年を超える販売実績を無形資産として計上したものと推察されている。買収金額は14231億円、無形資産を9803億円、のれんを6574億円として計上、償却年数は耐用年数が確定できないとして非償却。

買収金額とのれん・無形資産の合計額が合っていませんが、これは買収先がすでにのれんや無形資産を計上していたためのようです。このように超過収益力をのれんと無形資産に分けて計上することで、なんのために買収を行ったのか、買収金額が妥当だったのかが株主に分かり易くなっています。

ちなみに、日本では無形資産に係る包括的な会計基準が存在していません。このため、現状ではIFRSに準拠して償却や非償却を個別に判断している状況になっています。ただ、のれんの一括償却は決算書の連続性が損なわれるため、日本ののれん償却が世界で一部支持されているようです。この先、IFRSも含めてのれんの会計処理が変わっていくのかもしれません。

(みずほ銀行の産業調査部が作成したPDF資料を参考にしました。より詳しく知りたい方はこちらをご覧下さい。

M&Aにおける無形資産評価の意義)

企業分析の側面から言うと、IFRSは日本基準に比べて財務諸表に附属する注記情報が多いです。のれんや無形資産についての情報も注記のあちこちに散らばっているということですね。のれんに限った話ではありませんが、企業分析の際には見落としがないよう注意してください。

膨大なのれんがコメダに引き起こすリスク

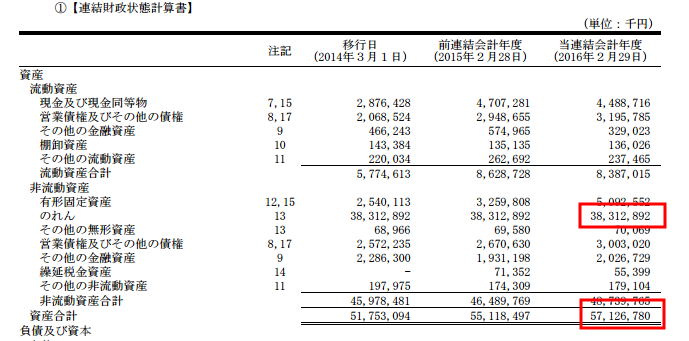

先ほども述べましたが、コメダ珈琲は国際会計基準に準拠して決算書を作成しています。まずはコメダ珈琲の目論見書から一部抜粋します。

新規上場申請のための有価証券報告書

資産全体が571億円であるのに対して、のれんが383億円にも上ります。これは資産の67%にもなります。コメダ珈琲の決算書はIFRSに準拠しているので、減損テストの結果によって資産価値が損なわれたと判断されれば、のれんを一括償却しなければなりません。

実は、コメダ珈琲の自己資本比率は36.1%しかありません。仮になんらかの要因でのれんが無価値となった場合、一気に債務超過になってしまう可能性があります。なにそれこわい。

個人的に不思議だったのが、なんでIFRS準拠で決算書を作成しているのかということです。今後は海外展開を予定しているようで、2016年4月に中国の上海に海外1号店を出したのは事実かもしれません。ただ、上場時にはほとんどの店舗が国内にあり、のれんが巨額であることもわかっていたはずです。

海外店舗が増加して経営管理の効率化が必要になってから、または日本基準でのれんを規則的に償却し終わってからでもIFRSを導入しても遅くないと思うんですよね。IFRS準拠で無形資産を計上して規則的に償却する方法もあると思うんですが、コメダ珈琲は無形資産をほとんど計上していません。利益を積み上げてバランスシートを大きくする自信がよっぽどあるのでしょうか。よくわかりません。

まとめ

なんだか不安になりそうなことばかり書いてしまいましたが、業績は右肩上がり、営業利益率が驚異の30%、魅力的な株主優待もあることから株価は堅調に推移することが期待できそうではあります。今後の出店計画は1000店舗を目標にしており、これが実現すればフランチャイズ経営のメリットである規模の経済性によって、さらにコストを抑えられる可能性があります。株価が下がったところを下で拾っておき、長期保有すれば幸せになれるかもしれません。

スポンサーリンク

コメント

ひろです。

お酒ばっかり飲んでいるけれど、私はげんきです。

当ウェブサイトは細心の注意を払ってコンテンツを作成いますが、正確性および安全性に対して一切の保証を与えるものではないことに注意してください。また特定の銘柄や投資対象、運用手法を推奨するものではありません。記載された情報に基づいて被ったいかなる損害についても、当ウェブサイトは一切の責任を負わないことをご了承下さい。資産運用・投資に関する決定はお客様ご自身の判断でお願いいたします。

Warning: Use of undefined constant jn - assumed 'jn' (this will throw an Error in a future version of PHP) in /home/ogr25h81pde7/moneysearch.jp/public_html/wordpress/wp-content/themes/theme/functions.php on line 59

IzOTczMjk

少子高齢化で人手不足。

この先、店舗減少はありえる。

将来性なし、20年前の商法ダメタ珈琲に….