シャープが債務超過になるのか調べてみる

シャープがなにを思ったのか、突然イチゴを作ると言い出しました。シャープ製の発光ダイオードで人工光を作ったり、輸送用のコンテナを植物工場に改造したりと、既存の事業から流用する部分はあるようなんですがどうなんでしょうね。目の付け所がシャープすぎるだろ。

シャープ、中東にイチゴ植物工場 コンテナで栽培

原則雇用を維持だった買収案件にもかかわらず1000人規模の人員削減のニュースが流れるなど、明るいニュースに縁のないシャープでしたが、今度はとうとう債務超過の可能性まで指摘されています。液晶パネルや太陽電池の販売不振に加えて、不採算設備や過剰在庫の損失処理が赤字拡大の理由のようです。公式ページでは5月12日に決算発表の予定となっています。

最終赤字2500億円 債務超過の恐れも

シャープが1000人削減検討 鴻海、買収では「雇用維持」

債務超過とは?

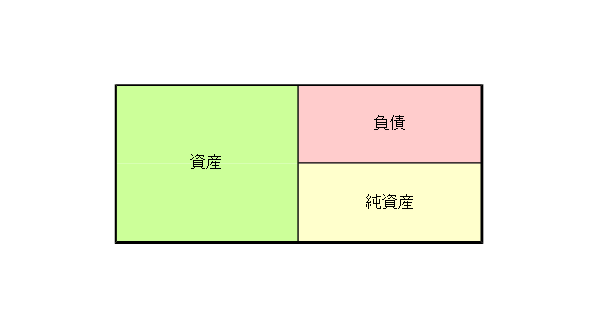

株を買う前に買おうと思っている企業のことをいろいろと調べると思いますが、そのときに使うもののひとつが貸借対照表です。企業の財政状態が表されたもので、左側に資産、右側に負債と純資産が書かれた表になっています。

左側は企業が保有する資産を表しており、土地や建物、預金や受取手形などがここに記されます。右側は資産を購入するための資金をどのように調達したのかを表したもので、貸借対照表は資産・負債・純資産の3つから成り立っています。

負債の部は銀行などからの借金が記されており、これは返さなければならない資金になります。買掛金などの将来的に支払わなければならない債務もここに含まれます。純資産の部には株主から調達した資金が記されており、こちらは返済する義務がありません。会社設立時の資本金や企業が稼いで得た純利益などもここに含まれます。

資産と負債+純資産の金額が同額となり均衡しているので、別名「バランスシート」とも呼ばれます。

さて、売り上げから材料費や人件費、税金などを差し引いたものが純利益となり、これが決算のたびに純資産の部に加算されるのでバランスシートが拡大していきます。純資産の部の利益剰余金がこれにあたります。逆に赤字だった場合、赤字分が利益剰余金から差し引かれてしまいます。

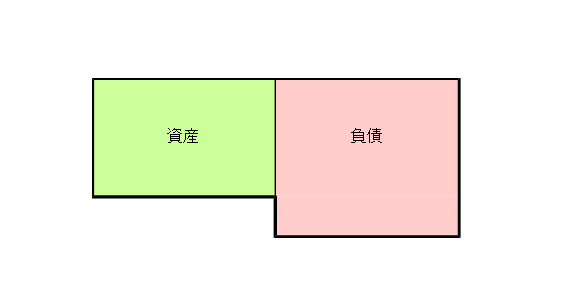

一四半期程度なら問題ないかもしれませんが、毎年莫大な赤字をだしていたらどうなるでしょうか。利益を積み重ねた利益余剰金が底を突くだけでなく、資本金まで使い切ってしまった場合には負債の金額が資産を上回ってしまうかもしれません。全財産を売りはたいても負債を返済できない状態、これが債務超過になります。

ちなみに、債務超過になったからといってすぐに倒産であるとは限りません。金融機関は約定で6ヶ月以内に2度の不渡りを出すと取引停止処分になりますが、その前に銀行の借り入れや株式の増資をすることで資金を調達できれば、倒産を回避することができます。問題は誰がお金を出してくれるのかということなのですが。

シャープはどうなっているか

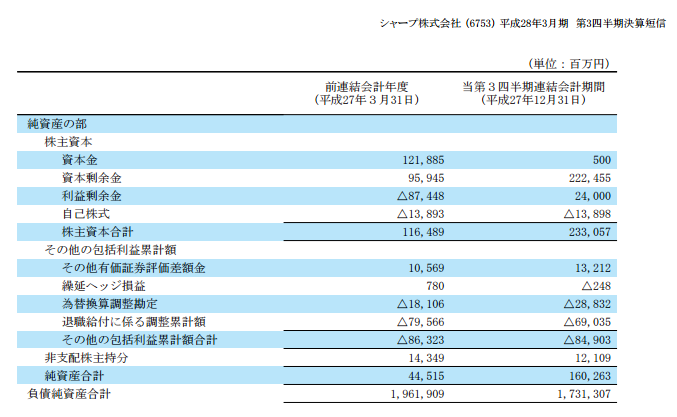

ここでシャープはどうなっているのかを見てみましょう。公式ホームページに平成28年3月期の第3四半期決算短信がありましたので、純資産の部だけ抜き出してみます。

純資産合計とありまして、金額はおよそ1600億円となっています。冒頭のニュースのとおりの赤字額であった場合、債務超過になるのはまず間違いないですね。

鴻海が出資をすることで経営再建を進めているシャープですが、当初雇用は維持するという話や出資金を出し渋ったりとぐだぐだしたニュースが続いていたこともあり、倒産回避の資金調達がすんなりとまとまるのかは不透明であるといわざるをえません。5月12日の決算まで注目したいと思います。

スポンサーリンク

コメント

ひろです。

お酒ばっかり飲んでいるけれど、私はげんきです。

当ウェブサイトは細心の注意を払ってコンテンツを作成いますが、正確性および安全性に対して一切の保証を与えるものではないことに注意してください。また特定の銘柄や投資対象、運用手法を推奨するものではありません。記載された情報に基づいて被ったいかなる損害についても、当ウェブサイトは一切の責任を負わないことをご了承下さい。資産運用・投資に関する決定はお客様ご自身の判断でお願いいたします。