CoCo債で大騒ぎのドイツ銀行は大丈夫なのか?

日経平均株価が約1年4ヶ月ぶりに1万5000円を割り込んでしまいました。3営業日続けての全面安で、下落幅は2000円を超えています。リーマンショック以来の大暴落です。11日に銀行の信用不安を抱える欧州株式市場が総崩れしたことも日本の市場に影響を与えたようですが、その原因のひとつがドイツ銀行のCoCo債の利払い停止予測であると言われています。

バーゼルIIIとは

サブプライム問題とそれに続くリーマンショックにより世界的な金融不安を引き起こしたことを受けて、BIS(国際決済銀行)の一部門であるバーゼル銀行監督委員会が国際的に業務を展開している銀行に対して、一定割合以上の自己資本を持たせることを定めました。

1988年に最初にバーゼルIが策定され、2004年に改定されてバーゼルIIとなりました。その後、2007年以降の世界的な金融危機を契機として再度見直しが検討され、2010年に新しい規制としてバーゼルIIIについて合意が成立しました。2012年から導入がはじまり、2019年までに移行が完了する予定です。

サブプライムに端を発したかつての世界的金融危機を教訓に、バーゼルIIIは銀行が経営危機になっても普通株や内部留保などによる資金を銀行内にもっておくことで、損失を穴埋めし危機を回避するという目的があります。

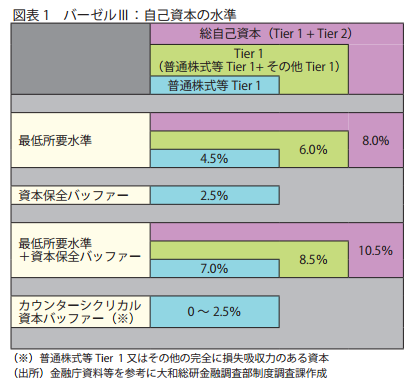

この銀行内に蓄えておく自己資本には厳格に規定があり、資金調達方法によって「Tier」という分類をしています。

- TierI:普通株、内部留保

- その他TierI:優先株、高い損失吸収力を持つ資本証券

- TierII:劣後債・劣後ローン

リストの上の方ほど品質の高い自己資本であると規定されており、バーゼルIIIでは自己資本の7.0%以上をTierIにすることを求められています。(あわせて、バーゼルIIIでは流動性比率やレバレッジ比率も設けられています。)

バーゼルIIIについての基本的なことは、こちらの大和総研さんの資料がとてもわかりやすいかと思います。21回の講座になっていますが、一講座の資料はそれぞれ2ページのPDFだけですので、全部読んでもそれほど時間もかからないかと思います。

CoCo債とは

「偶発転換社債」と日本では訳されています。社債の一種です。リーマンショック後に欧州の銀行が自己資本を増強しなければいけなくなったとき、ほかの債券より利回りが良かったことで人気が出ました。CoCo債の特徴は、自己資本比率が一定水準を下回るなどの経営危機に陥った場合、利払いを停止してもデフォルト(債務不履行)とならず、株式への転換や元本削減(ヘアカット)ができるということです。

なんでこんなことをするのか?リーマンショックで各国の大手銀行が経営危機に陥ったとき、これを立て直すためにとられた手段は「税金の投入」でした。当然、「どうして銀行が好き買ってやってきたツケを納税者が被らにゃならんのだ」と不満が噴出しました。

この反省から、「経営危機のツケは債権者の皆さんでよろしくね♪」という訳で、銀行が非常事態になった場合には利払い停止・元本削減・株式への転換を契約に盛り込んだ債券を欧州の監督当局が設計しました。リスクが高いということもあり、ほかの債券より利率は高めに設定されています。

CoCo債はバーゼルIIIで言うところの「その他TierI」に分類されています。「高い損失吸収力を持つ」というのはこういう意味です。

ここ最近の世界経済の不調、ドイツ銀行の収益率の悪さ、さらに昨年の秋にドイツ銀行が普通株の配当を2年間中止すると発表したことが、CoCo債が株式転換されて株が希釈化されるのではないかとの不安を引き起こし、ドイツ銀行の株価暴落につながったのではないかと指摘されています。

ドイツ銀行が「自らのココ債の買い戻しを検討している」と、ほのめかした

あまりにも株が売られたもので、ドイツ銀行の社債を保証するCDS(クレジット・デフォルト・スワップ)のスプレッドが急上昇し、悪評の高いイタリアの銀行より危険なんじゃないかと心配までされる始末です。

ドイツとイタリア、最大手銀行の社債保証コストが逆転-チャート

で、ドイツ銀行は大丈夫なの?

結論を言うと、キャッシュに困っている訳ではないので、すぐにどうこうということはなさそうです。その証拠に、財務に関する懸念の払拭を図るために、ドイツ銀行はユーロ建てとドル建て債の買い戻し計画を発表しています。

ドイツ銀行、6070億円相当の債券買い戻しを計画-懸念払拭へ (2)

ただ、この記事では普通の社債の買戻しなのかCoCo債なのか、ちょっとよくわかりません。また、ドイツ銀行の収益率が改善された訳ではないので、根本的な対策にはなっていないのではないかと指摘するアナリストもいるようです。引き続き注意が必要かもしれません。

スポンサーリンク

コメント

ひろです。

お酒ばっかり飲んでいるけれど、私はげんきです。

当ウェブサイトは細心の注意を払ってコンテンツを作成いますが、正確性および安全性に対して一切の保証を与えるものではないことに注意してください。また特定の銘柄や投資対象、運用手法を推奨するものではありません。記載された情報に基づいて被ったいかなる損害についても、当ウェブサイトは一切の責任を負わないことをご了承下さい。資産運用・投資に関する決定はお客様ご自身の判断でお願いいたします。