為替レートと決算書の関係

5月第2週に入り、決算ラッシュが続いています。決算発表を機に株価の流れも変化するので、この週末に決算書を分析している投資家の方も多いのではないでしょうか。

先月末から今月の頭にかけて急激な円高に見舞われたことで、一時は100円を割れるのかなど心配されましたが、一旦は106円前半で反発して落ち着いているように見えます。

年明けからはじまった円高トレンドですが、いわゆる輸出関連株をはじめとして各企業に為替の影響がではじめているように感じます。結構ドル円チャートの値動き激しいですからねぇ。

キヤノン、為替に営業益600億円を食われる

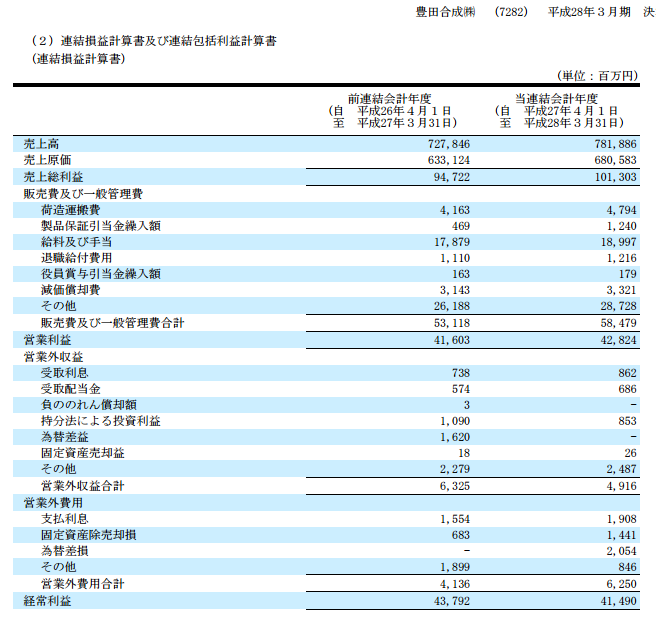

豊田合成、売上高は過去最高も為替差損の影響で経常減益…2016年3月期決算

富士通の2015年度連結決算は減収減益、為替の影響大きく

ホンダ、営業利益24.9%減 16年3月期 リコール関連費響く

私も決算書を眺めていたのですが、為替って決算書のどの部分で表れるのかなと思ったので、少し調べてみました。こちらの記事を参考にしました。

為替レートが動くと決算書のどこに影響が出るのか?

想定為替レート

製品を海外に輸出したり原材料や製品を海外から輸入するような企業は、年間の為替相場を予測して設定しています。これを想定為替レートと呼び、このレートをもとに年間の事業計画を立てているわけです。これは決算書などで公表されており、為替相場に大きな変動があった場合は事業年度中に見直されることもあります。

輸出企業において実際の為替レートが想定為替レートより円高になった場合、為替差損が発生して収益が悪化することになります。冒頭のニュースなどがその例です。

ちなみに、日銀も想定為替レートを公表してますが、これは製造業、非製造業の約1万社を調査対象としたもので、日本企業全般の想定為替レートの傾向を掴むのに適しています。

売上高と売上原価

それでは為替変動が決算書のどの部分に影響を与えるのかを見ていきましょう。

一番影響が大きいのが損益計算書の売上高と売上原価です。為替の影響だけを表した特別な勘定科目ではありませんが、製品の値段や仕入れ値にダイレクトに影響を受けるので、財務分析の際には外せないところです。

例えば、海外で1000ドルの売り上げをあげたとします。決算では売上を円換算しなければならないので、

@100円では100000円、@120円では120000円と数字が変化します。これが輸出企業が円安で増収する仕組みです。輸入企業の場合、同様の理由により仕入れ値がかさむので収益が圧迫されることになります。

営業外損益

為替損益による営業外損益の会計処理について理解するには、損益計算書とキャッシュフロー計算書の関係をおさらいしておくとわかりやすいかもしれません。

損益計算書は、会社の一会計期間における経営成績を表す財務諸表です。収益と費用を並べ、その差額を利益として表現したものです。一方、キャッシュフロー計算書はお金の流れを見るための一覧表です。2000年3月期決算から義務付けられたものですが、これは経営の実態をより詳しく知るために導入されたものです。

損益計算書では収益・費用が発生した時点で数字が計上されますが、実際には小切手や手形などで支払われているので、入金されるのは数ヶ月先であるケースがほとんどだと思います。損益計算書では利益が出ているにもかかわらず、会社に現金がないために資金繰りがつかずに倒産する「黒字倒産」の話を聞いたことがあるかと思います。

このような収益・費用が損益計算書に計上されるタイミングと現金回収のタイミングに違いを吸収して、会社の支払い能力をより正確に把握するためのキャッシュフロー計算書ですが、このような知識を前提に営業外損益において為替変動がどのように表されるのか見ていきたいと思います。

売上が発生した時点の為替レートが@120円、その後現金回収時点で円安になって為替レートが@130円だったとすると、@10円(×外貨金額)の為替差益が発生します。売上、仕入れといった商取引から代金決済までの期間の為替損益は金融取引として扱うという会計ルールがあるので、お金の運用・資金調達に関係した科目が多い営業外収益・費用に分類されます。売上や仕入れに直接影響を与えているにもかかわらず、為替変動が経常利益に影響を及ぼすのはこのためです。

豊田合成のニュースを紹介しましたが、それが決算書でどのようになっているのかを見てみましょう。今回の決算では為替により損失が発生しているので、為替差損として計上されています。

貸借対照表では

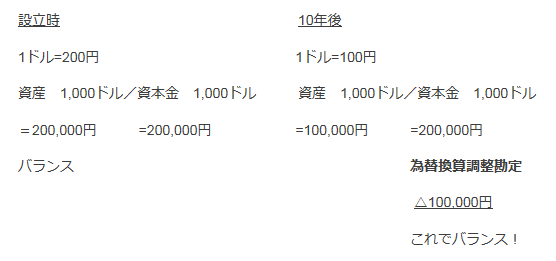

海外子会社を多数抱える会社は、連結決算の際に各子会社の現地通貨での資産・負債を期末時点の為替レートで円に換算する必要があるため、為替の変動の影響を受けることになります。外貨建の現金、預金等の有価物、売掛金や買掛金、買収時に発生したのれんなどがこれに当たります。例えば、円安が進むと何も資産を買っていないのに、資産が増えたように見えることになります。

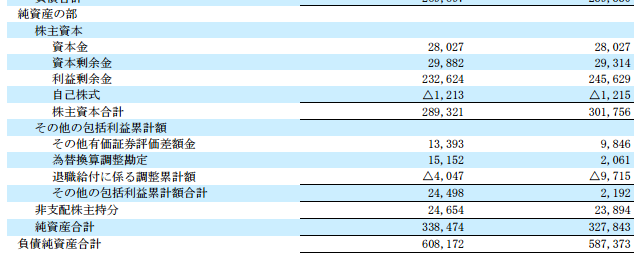

また、純資産の部には為替換算調整勘定なる項目が含まれますが、これは海外子会社設立時の資本金は投資時点の為替レートで据え置かれるため、決算時点の為替レートに置き換えると貸借対照表に差額が生ずるのを調整するためのものです。リンク先のものをそのままお借りします。

溝口氏は「プラザ合意以降、基本的には円高基調なので、多くの日本企業は為替換算調整勘定はマイナスである」と述べられていますが、再度豊田合成の決算書を見てみるとプラスになっています。民主党政権時代から比べればまだ円安であると言えるので、その影響が出ているのかもしれません。

最後に

日本株に投資するには避けて通れない輸出関連株ですが、為替の影響が決算書にどのように表れるのかを見てきました。大雑把な財務分析さえすれば十分、という投資スタイルの人にはあまり関係がないのかもしれませんが、為替の影響を受けやすい日本株を扱うなら一度は見ておいて損はないものではないでしょうか。週末の財務分析にお役立てください。

スポンサーリンク

コメント

ひろです。

お酒ばっかり飲んでいるけれど、私はげんきです。

当ウェブサイトは細心の注意を払ってコンテンツを作成いますが、正確性および安全性に対して一切の保証を与えるものではないことに注意してください。また特定の銘柄や投資対象、運用手法を推奨するものではありません。記載された情報に基づいて被ったいかなる損害についても、当ウェブサイトは一切の責任を負わないことをご了承下さい。資産運用・投資に関する決定はお客様ご自身の判断でお願いいたします。