会計ど素人が貸倒引当金について調べてみた

株式投資をしていると決算書に目を通すこともあるかと思いますが、会計知識に乏しいと「この項目ってなんじゃ?」という場面に遭遇することがあります。私にとっては貸倒引当金がそれにあたるのですが、「大雑把に分析しときゃいいだろ」と今まで深く考えずに済ませてきました。

昼からビール片手にネットサーフィンをしていたところ、ダイヤモンド社のビジネス情報サイトZAIにおいて株で40万円を2億5000万円にした個人投資家の記事を発見しました。

株で40万円を2億5000万円にした個人投資家が登場!時価総額と流動資産をくらべて割安株を発掘、「年率38%超」を達成した投資法を紹介!

記事の中で億り人となった「かぶ1000」さんのインタビューが掲載されていますが、ベンジャミン・グレアムが提唱するネットネット株投資をアレンジして「流動資産から貸倒引当金を除外して資産評価する」と述べられていたので、いっちょ貸倒引当金とやらを調べてやるかとなりました。

なにぶん会計知識の乏しい人間が調べたものですので、怪しい情報が含まれている可能性があることをご容赦ください。

引当金とは?

貸倒引当金の前に、そもそも引当金とはなにかということからいってみましょう。引当金とは、将来発生するであろう損失や費用を前もって決算書に計上しておく見積金額のことをいいます。なんでもかんでも見積もって計上していいわけではなく、高い確率で発生し金額を合理的に見積もれなければなりません。代表的なのが裁判の損害賠償や社員への退職金・ボーナスなどでしょうか。

大事なことは引当金は期をまたぐ処理であるということです。当期に損失や費用が発生したのであれば、当期の決算にそのまま計上すれば済む話です。将来の損失や費用を前もって計上しているのが引当金です。将来的にお金が流出することから負債と同等のものと考えられ、貸借対照表では右側の負債の部に記載されます。

貸倒引当金とは?

企業が商品を売ると売り上げが発生し損益計算書に数字が計上されます。しかし、企業間取引では掛けにより支払いを行うことがほとんどなので、実際に現金を回収できるのは数ヶ月先だったりします。貸借対照表的には売掛金や受取手形のことですね。

債権を無事に回収できれば問題ないのですが、なかには倒産する企業もあるので回収不能になることがあります。この回収できない債権に対してリスクに応じて金額を見積もり貸借対照表に計上したものが貸倒引当金になります。

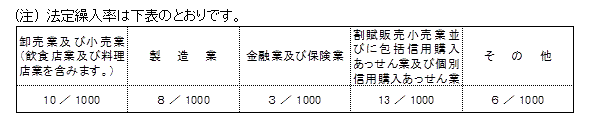

当然、貸倒引当金にも上限があり、その比率は法人税法によって定められています。

No.5501 一括評価金銭債権に係る貸倒引当金の設定

- 貸倒引当金 = (売掛金・受取手形・貸付金など) X 法定繰入率

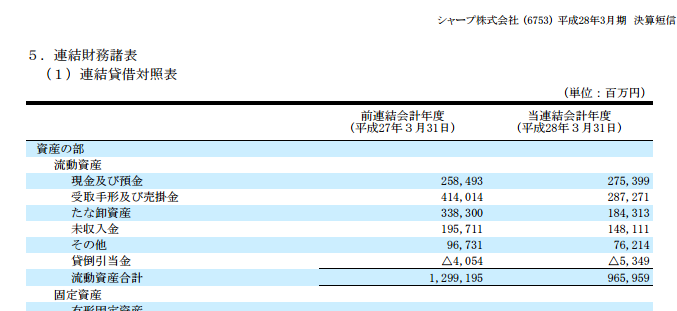

では、実際の決算書において貸倒引当金がどのように表記されているのかを見てみましょう。画像は平成28年3月期のシャープの決算短針をキャプチャしたものです。

「さっき引当金は負債の部に記載するって言ったやないけ!」

負債性引当金と評価性引当金

引当金には大きく分けて2種類あります。ひとつが、損害賠償・退職金・社員へのボーナスなどの将来的に資金の流出を見込んで計上される「負債性引当金」。将来、お金を支払わなければならないことを負債と捉えて、貸借対照表の負債の部に計上します。

これに対して、貸倒引当金は「評価性引当金」というものに分類されます。これは自社の資産を評価した結果であり、第3者に対して支払いが発生したわけではないので負債とはみなされないものです。会社の資産価値を減らすという意味で、資産の部にマイナス計上されることになります。

引当金のメリット

負債性引当金は損失や費用を前もって計上しているだけなので、最終的に支払う金額は同じになります。例えば、当期に100計上しても、前期に50:当期に50を計上しても結果は同じです。経営者のなかには、実際のお金の出入りとは違うタイミングで損失や費用が計上されるため、あまり評判がよくないもののようです。

にもかかわらずあえて負債として計上するのは、企業に資金を貯めさせておくためだと言われています。前もって法律で強制的に負債化することで、将来の支払いのための資金流出を防ごうというわけです。こちらの記事で賞与引当金の会計処理の仕組みを説明しておられるので、ぜひご覧ください。

『引当金』をざっくり理解するには?

評価性引当金である貸倒引当金ですが、これも回収ができないことがわかった段階でばっさり処理しても結果は同じです。これを直接償却と呼びますが、この方法をとった場合には会計処理は単純になるものの、もとの不良債権の金額がわからなくなるというデメリットがあります。

これに対して、貸倒引当金を使った貸倒処理は債権のもともとの金額と、そこから算出した回収できない債権の金額が計上されるので、有価証券報告書の情報が増えることになります。財務分析をする側からすれば、より詳しい情報を得ることができるというわけです。やったぜ。

おまけ

直接償却と間接償却の話を検索していると、バブル崩壊後の銀行の不良債権問題が多く引っかかったので、ふとメガバンクの貸倒引当金ってどのくらいの金額なのかなと思って調べてみました。

これは今期の三菱UFJフィナンシャル・グループの決算短針なのですが、右側が今期の数字です。貸倒引当金の1兆円の金額を見て「どっひゃ~?!」となったのですが、すぐ下の資産の合計で約300兆円とあって二度目玉をひんむいてしまいましたよ。すげーな、メガバンク。

スポンサーリンク

コメント

ひろです。

お酒ばっかり飲んでいるけれど、私はげんきです。

当ウェブサイトは細心の注意を払ってコンテンツを作成いますが、正確性および安全性に対して一切の保証を与えるものではないことに注意してください。また特定の銘柄や投資対象、運用手法を推奨するものではありません。記載された情報に基づいて被ったいかなる損害についても、当ウェブサイトは一切の責任を負わないことをご了承下さい。資産運用・投資に関する決定はお客様ご自身の判断でお願いいたします。