日銀のETF購入はコーポレートガバナンス的に問題なのか

2010年から日銀はETFを市場から買い付けていますが、累計保有額は推定8兆円を超えたことから「日銀は日経平均株価を構成する9割の企業で実質的な大株主になっている」とブルームバーグから批判記事がでています。ネットでは代表的な資本主義の国であるアメリカでさえ行っていないこの政策に対して、「社会主義国家かよ」との指摘もでています。

ETF爆買いの果て、日銀が日経平均企業9割で実質大株主-試算

日銀が購入しているものはどんなもの?

ETFとは、株、債券などの金融商品のうちのひとつです。Exchange Traded Fundsの略で「上場投資信託」と呼ばれています。証券取引所に上場しており、一般の投資家でも売買が可能なものです。株式指数などに投資していると考えることができ、債券、REIT、コモディティ(商品)などの指数もあります。日銀の購入対象になっているのは、日経225、TOPIX、JPX日経400などに連動するETFです。

ETFを理解するには、まず投資信託から覚えたほうがわかりやすいです。参考にしたのはこちら。

ETFとは

投資信託は、ファンドと呼ばれる所にお金を預けて投資の専門家に運用を任せることで利益を上げるものです。こうすると大勢から資金を集められるため、個人で投資を行うよりも運用金額が大きくなり、投資の幅が広がるというメリットがあります。

次にインデックスファンドの説明をします。インデックスファンドとは、日経平均株価やTOPIXなどの株価指数に連動する運用効果を目指す投資信託です。株価指数と同じ値動きをしますが、これは日経平均やTOPIXと同じような構成銘柄で運用するからです。こうすることで、市場平均並みの投資収益の確保を目指します。

このようなインデックスファンドの手法をインデックス運用と言い、別名パッシブ運用と呼びますが、この手法のメリットは株価指数に連動するように銘柄を購入するので、銘柄選びのコストを抑えることができることです。一方、市場平均以上の収益を確保したい場合は、積極的に投資銘柄を選別する「アクティブ運用」を行うことになります。

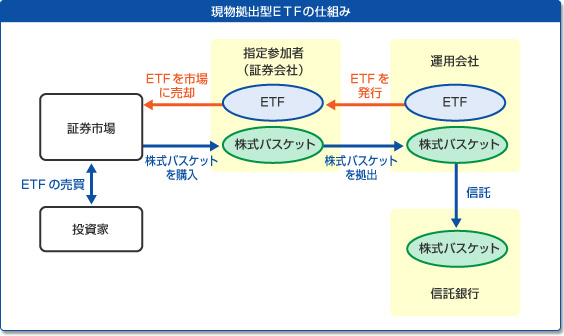

さて、日銀が購入しているETFは指数連動型上場投資信託ですが、これはインデックスファンドが株式市場に上場していると考えればいいのですが、実際のETFの仕組みはもう少し複雑です。投資信託協会からの図を借りて説明したいと思います。

ETFの仕組み

証券会社や機関投資家などの指定参加者が市場で買い集めた現物株バスケットを運用会社に渡すことで、運用会社からETF(正確には受益証券)を受け取ります。現物株バスケットとETFは本質的な価値が同じであり交換可能なので、現物株バスケットの動きとETFの価格の動きは連動します。

例えば、この現物株バスケットがTOPIX銘柄で構成されていれば、その現物株バスケットと交換できるETFはTOPIXに連動していることになります。指定参加者がこのETFを市場で売却すれば一般投資家の間でもETFを取り引きできるようになり、これによってTOPIX全体に投資を行っているのとほぼ同じ効果が得られます。

この現物株バスケットを構成する銘柄がTOPIXや日経225、JPX日経400と同等のものであるETFを日銀は2010年より購入している訳です。日銀は買入対象や買入方式、買入限度額を細かく規定・公表していますので、興味のある方はこちらをご覧ください。タイトルが長いねん。

指数連動型上場投資信託受益権等買入等基本要領

設備投資および人材投資に積極的に取り組んでいる企業を支援するための指数連動型上場投資信託受益権買入等に関する特則

ブルームバーグはコーポレートガバナンス面で問題と言うが

ブルームバーグは日銀のETFの累計保有額が増加傾向であることに注目して、安倍政権が企業に対し強化を促すコーポレートガバナンス面で今後問題が表面化するのではないかと指摘しています。政府が株を買い占めることで企業統治に口を出すかのようなニュアンスを醸している訳ですね。しかし上述の通り、日銀が直接株式を購入している訳ではありません。

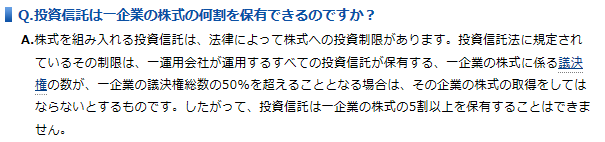

投資信託協会によれば、投資信託が保有している株式の議決権は信託銀行が議決権を行使するようです。ただし、株主の名簿には信託銀行の名前が記載されますが、信託財産の指図権は運用会社が持つため、議決権の行使は運用会社の指図に基づかなくてはならないと投資信託法に規定されています。

投資信託に関するQ&A

だからこそ、ブルームバーグも記事の中で「実質保有比率」や「実質的な大株主」といったもやもやする表現を使ったのだと思われます。日銀が2015年に発表している資料ではETF購入の受託者は三井住友銀行が落札したと発表しています。

指数連動型上場投資信託受益権等買入等基本要領に定める信託の受託者選定にかかる一般競争入札の結果について(PDF注意)

ちなみに投資信託協会は運用会社全社に議決権行使結果についてアンケートをとっていますが、株価の価値が希薄化される新株予約権の発行に反対する、自己株式の取得に賛成する、役員報酬額を開示させる、といった一般的に考えて株の価値を高める提案をしているにすぎません。「株主代理権の行使による市場監視の役割が空洞化する」と記事で指摘していますが、株持ち合いで企業同士がなあなあになるよりはよっぽどいいと思う。

議決権行使状況についてのアンケート調査結果

日銀のETF購入は2010年から金融緩和策の一環としてはじまりましたが、「官製相場なのではないか」との指摘がされるのも事実です。正直、G20での共同声明やIMFの提言どおり、素直に財政出動で景気刺激策をとればいいんじゃないかなと思わなくもありません。

ただ、国内に投資先がないために、マイナス金利を導入して10年物の長期国債でさえ利回りがマイナスにもかかわらず、わずかな利鞘を求めて短期国債が購入される状況を見ると、国債買い取りによる金融緩和にも限度があるのかなとも考えます。

これに対して日銀のETF購入ですが、アメリカでさえ行わない非伝統的手法ではあるものの、投資対象や方法などの透明性は担保されているので、それほど悪くはないのかもしれません。国内景気が好転しない場合は保有額が増加することが予想されますが、今後も動向を注目したいと思います。

おまけ

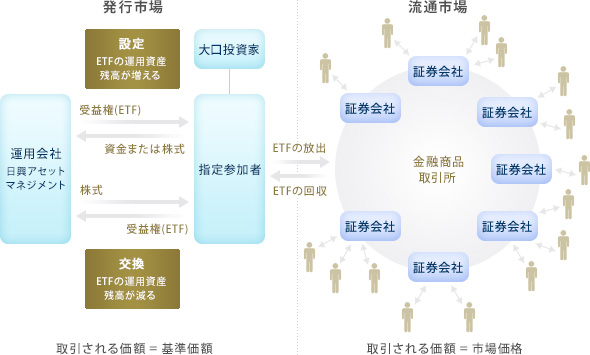

記事を書き終わってからごにょごにょ検索していたら、こちらの日興アセットマネジメントさんの図のほうが市場にどのようにETFが流通しているのかわかりやすかったので貼っておきます。ご参考下さい。

ETFの仕組み

スポンサーリンク

コメント

ひろです。

お酒ばっかり飲んでいるけれど、私はげんきです。

当ウェブサイトは細心の注意を払ってコンテンツを作成いますが、正確性および安全性に対して一切の保証を与えるものではないことに注意してください。また特定の銘柄や投資対象、運用手法を推奨するものではありません。記載された情報に基づいて被ったいかなる損害についても、当ウェブサイトは一切の責任を負わないことをご了承下さい。資産運用・投資に関する決定はお客様ご自身の判断でお願いいたします。